안녕하세요. 우이띠에요.

2차전지 장비주인 '피엔티(PNT)'에 대해서 공부해보려고 해요.

현재 미국에 IRA법안이라고 불리는 인플레이션 감축법(Inflation Reduction Act)으로 인해 미국내 공장건설을 해야하기 때문에 2차전지 장비주도 관심을 가지게 되는데요.

① 피엔티 개요

피엔티는 2003년에 설립된 회사로 Roll to Roll 기술을 바탕으로 IT용 소재, 2차전지의 음극 및 분리막 소재, Copper 등의 코팅 및 슬리터 장비의 제작 판매를 주요 사업으로 하고 있어요. 디스플레이 소재용 필름 및 전자전가와 소형 및 ESS용 중대형 2차 전지의 분리막/음극/양극 소재, 그리고 회로소재 및 2차전지용 극박 등 생산하는 장비 등을 개발 및 생산해요. 국내 Cooper 생산업체 중 LS엠트론에 독점 공급중이에요.

2003년 12월 29일 경상북도 구미시 공단동에 설립되었으며, 2020년 10월 26일 경상북도 구미시 첨단기업로 33으로 본사 이전하였어요. 2012년 7월 6일 코스닥시장에 상장되었어요.

② 피엔티 사업부문

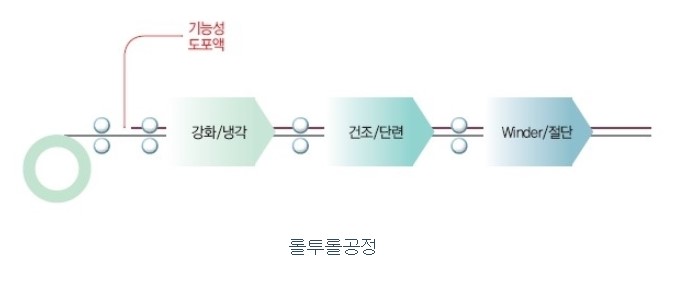

피엔티는 롤투롤(Roll-to-Roll) 기술을 바탕으로 2차전지 사업부와 소재 사업부로 매출이 발생되고 있고 롤투롤 공정은 모재를 회전롤에 감으면서 소정의 물질을 도포하여 새로운 기능을 부가하는 공법이에요.

2차전지사업부는 전기자동차, ESS, 각종 모바일 기기 등 2차전지 핵심 소재인 음극, 양극, 분리막을 생산하는 Coating M/C, Press M/C, Slitter M/C, 노칭기 등을 생산하고 있어요.

소재사업부는 전지박(동박), 광학필름, OCA 필름 등 각종 디스플레이 소재용 특수필름 및 전자/전기 소재를 생산하는 장비 등을 생산하고 있어요.

롤투롤 장비의 경우 일본 및 유럽 장비가 전 세계적으로 사용되고 있으며, 국내에서는 피엔티를 비롯한 몇 개의 업체가 생산을 하고 있어요. 롤투롤 장비는 다양산 사업군에서 사용되고 있으나 피엔티는 고도의 기술을 요구하는 박막화에 특화된 2차전지용 소재, 전지박 등을 생산하는 장비를 주로 생산하고 있어요. 현재 주요 매출처들의 경우 과거에는 일본 및 독일의 장비를 사용하였으나, 장비의 국산화 필요성을 인지하여 피엔티의 롤투롤 장비로 대체하는 추세에요. 또한, 일부 매출처들과 기술협약을 통한 연구개발로 개발한 롤투롤 장비도 다수 있어요. 일부 매출처와의 기술협약을 통한 공동연구개발의 경우 매출처에서 어떤 장비를 개발 또는 국산화 해주기를 피엔티 연구소로 요청하면 해당 장비 개발을 위해 연구개발을 하며, 어느정도 연구가 가시화되어 제품으로 매출이 가능하다고 인식될 때에 매출처와 매출 계약을 체결하게 되요. 아직까지 매출처에서 요청한 바를 충족시키지 못하여 실제로 매출이 발생하지 못한 사례는 없다고 해요.

| 장비 국산화 사례 | |

| 날짜 | 내용 |

| 2005년 1월 | 프리즘&광학필름 코팅설비 개발(세계 2번째) |

| 2007년 5월 | Condenser 슬리터 개발(도요다 납품) 특수박 관련기술 국산화 성공(국내 최초) |

| 2007년 7월 | 특수박 도금기 기술 국산화 성공(국내 최초) |

| 2007년 10월 | LCD Polishing설비 개발(국내 최초) |

| 2008년 6월 | FCCL설비 국산화 성공(국내 최초) |

| 2009년 3월 | 분리막 Coater 장비 개발(국내 최초) |

| 2010년 8월 | 2차전지 전극 Coater 개발(국내 최초) |

| 2011년 11월 | Camera VCM Auto-Line 개발(세계 최초) |

| 2012년 6월 | 광폭 전극 코터, 슬리터, 프레스 개발(세계 최초) |

| 2013년 1월 | 광폭 Slitting Machine 개발 및 양산(세계 최초) 자동 시스템 Slitting Machine 개발 및 양산(세계 최초) |

| 2014년 1월 | Off Line 절연 Tab Coating Machine 개발 및 양산(세계 최초) In-Line Press & Slitting Machine 개발 및 양산(세계 최초) |

| 2015년 1월 | 자동 시스템 In-Line Press & Slitting Machine 개발 및 양산(세계 최초) 다단 Press Machine 개발 및 양산(세계 최초) In-Line 다단 Press & Slitter Machine 개발 및 양산(세계 최초) |

| 2016년 1월 | 고 압연 밀도 Pressing 장치 개발(만곡 : 5mm/3,000mmW) (양극/NCM 3.7g/cc이상, 음극/흑연 1.8g/cc이상)(세계 최초) |

| 2017년 1월 | 고속 Coating Machine 개발(Coating Speed : 80m/min)(세계 최초) 고속 Pressing Machine 개발(Pressing Spped : 110m/min)(세계 최초) |

| 2018년 1월 | 고속, 고압연 용 3Roll Tandem Press개발(세계 최초) |

| 2019년 12월 | Double-cam NotchingM/C개발(4c/t, Speed : 80m/min)(세계 최초) |

피엔티의 사업부문은 1) 리튬이온전지 전극, 2) 첨단소재, 3) 자동화로 나눌 수 있어요.

1) 리튬이온전지 전극

1. 리튬이온전지 전극 양산 공정의 전문가 : 피엔티는 2012년에 리튬이온전지 극판용 고속광폭 코터를 개발한 이래로, 대량 생산을 위한 고속광폭 설비를 꾸준히 생산하고 있어요. (전극용 기재 두께 6um, 폭 1400mm, 생산속도 100m/min↑) 이러한 기계들은 연구개발을 위한 소형 장비들과 매우 다르며, 오직 많은 제작 경험을 통해서만 설계 및 제조될 수 있다고 해요. 뿐만 아니라 피엔티는 동박, 분리막, 파우치용 필름 등의 제조설비도 제작하므로, 리튬이온전지 소재 전반에 대한 높은 이해도를 갖고 있어요.

2. 리튬이온 전지 분야의 최신 트렌드 기술 보유 : 피엔티는 한국의 대표적인 대기업 전지제조사들과 지속적인 협력관계를 유지하고 있으며, 리와인더 푸싱 유닛 물류 자동화와 같은 최신 기술들을 협력개발해오고 있다고 해요. 그 외에도 인공지능을 이용한 비전검사 시스템을 개발하는 벤처기업 등과도 다양한 협력관계를 통해 최신 트렌드의 기술을 보유하고 있어요.

3. 세계적인 수준의 기계생산 능력 : 최근 리튬이온 전지 업계의 급격한 증설 흐름에 맞추어, 구미4공단에 위치한 10만 제곱미터 이상의 대형 신공장으로 본사를 확장이전함으로서, 기존 2공장, 3공장의 생산능력을 합쳐 총 연간 80대 이상의 코터를 납품할 수 있는 기계 생산 능력을 갖추게 되었어요.

| 주요장비 | |

| 장비 | 내용 |

|

전극코터(COATING MACHINE) 전극코터는 알루미늄 박 및 구리 박 위에 리튬이온전지 활물질을 코팅하고 건조하는 설비. 최근 리튬이온전지 생산설비의 발전 방향은 광폭 기재를 고속으로 주행함으로서 생산성을 극대화하는데 초점이 맞춰져있음. 각 층에 길이 80M의 건조로를 구성하여 순차양면 코팅을 하여 생산속도를 100m/min까지 극대화할 수 있음. 상하로 개방되는 건조로 타입 적용을 통해 기존의 트렁크 타입에 비해 에너지 효율을 30% 이상 높히고, 유지보수 편의성을 개선 |

|

전극 롤프레스(CALENDERING MACHINE) 전극 롤프레스는 코팅된 기재를 일정한 두꼐로 압연하는 설비. 압연 시 가장 중요한 것은 메인 롤 사이의 갭을 정밀하게 제어하여, 전극 전체에 일정한 선압이 가해지도록 하는 것. 피엔티는 유압서보 제어 시스템을 사용하여 하부 롤의 위치를 제어. 이를 통해 1UM 이내의 재현성을 확보. 양극 전극을 압연할 때는 열간압연을 적용하여 보다 높은 압연율을 낼 수 있으며, 음극 전극의 경우에는 다단 압연을 통해 스프링백 현상을 방지. 이 외에도 고주파 유도가열 장치 및 1000N 고장력 연신장치와 같은 여러 특수기능을 사용한 주름제거 기술 등 다양한 기술을 보유 |

|

전극 슬리터(SLITTING MACHINE) 전극 슬리터는 압연된 전극의 코팅된 부분 또는 무지부를 원하는 폭으로 자르는 설비. 피엔티는 정밀한 슬리팅 폭 편차를 확보하기 위해 블록 나이프 카트리지 유닛을 적용. 아울러 오일크리닝 유닛, 터보브러시, 석션, 마그네틱바 등의 기을 적용하여 공정 중에 이물이 혼입되지 않도록 관리. 리와인더에는 3인치 및 6인치의 에어 익스펜딩프릭션 샤프트를 설치하여 슬리팅 후 릴별로 일정한 장력으로 리와인딩이 되도록 설비를 구성 |

|

전극 노칭기(NOTCHING MACHINE) 전극 노칭기는 연속코팅된 전극을 가로방향으로 자르고 탭을 내어 전극 시트로 만드는 설비. 선속 72m/min의 고속 양산 대응이 가능 |

2) 첨단소재

- 피엔티의 전자재료 및 전자기기 등 전자산업에 필수적인 Copper Foil 생산에 필요한 장비를 제조하고 있어요. 폴리이미이드 필름(Polyimide Film) 위에 Copper층을 형성시킨 FCCL(Flexible Copper Clad Laminate)의 경우에는 휴대폰, LCD모니터, HDD 등 각종 전자제품의 유연성을 요구하는 부품의 원재료로 사용되고 있어요.

소재 사업부에서는 디스플레이용 필름을 비롯한 다양한 산업용(전기전자, 포장재, 기타 산업 및 생활자재 등) 필름의 코팅 및 슬리터링에 사용되는 장비를 생산하고 있어요. 구체적으로 광학필름, 박판, Sheet 등에 Roll(롤), Die(다이), Sheet등의 도포장치를 통해 Resin과 쏠벤트 등을 배합한 용액을 미세한 속도 차이로 진행방향에 맞춰 회전하는 롤의 속도차이에 따라 코팅두께를 결정하여 도포한 후 Dry건조, UV경화 방식을 통해 표면에 코팅하고 나이프를 통해 일정한 사이즈로 절단하고 다시 감는 설비로서, 디스플레이용 필름 부문이 가장 높은 비중을 차지하고 있어요.

| 장비 LIST | |

| 관련 설비명 | 설비명 |

| 필름 관련 설비 | MLCC 코터, MLCC 프린터, OCA 필름 코터, OCA 필름 슬리터, PDLC 필름 코터, 감열지 슬리터, 라벨 슬리터, 마이크로 렌즈 필름 코터, 보호 필름 코터, 복합 광학 필름 코터, 실리콘 코터, 윈도우 필름 코터, 윈도우 필름 슬리터, 이형 필름 코터, 이형 필름 슬리터, 점착 코터, 커패시터 필름 슬리터, 편광 필름 점착 코터, 편광 필름 라미네이터, 편광 필름 로터리 커팅 및 슬리터, 편광 필름 로터리 커터, 프라이머리 슬리터, 프리즘 필름 코터, 필름 트래버스 와인더, 하드 코터, 확산 필름 백 코터 |

| 분리막 관련 설비 | 분리막 수평 코터, 분리막 수직 코터, 아라미드 분리막 슬리터, 세라믹 분리막 슬리터, 분리막 와인더 |

| 동박 관련 설비 | 전해동박 제박기, 전해동박 표면 처리기, 전해동박 드럼 연마기, 동박 슬리터, 동박 커터, FCCL 캐스터(코터), FCCL 도금기, FCCL 검사기, FCCL 플라즈마 처리기, FCCL 2축 라미네이터, FCCL 3축 라미네이터, FCCL 5축 라미네이터, FCCL 슬리터 |

| 부직포 관련 설비 | 부직포 트래버스 와인더, 부직포 오토터렛 와인더, 부직포 슬리터 |

| 수처리 관련 설비 | RO 코터, UF 코터, MF 코터, 필터 슬리터, 필터 검사기, 폴딩&롤링기, 트리밍&앤드캡 조립기 |

3) 자동화

- 피엔티의 정밀자동화 사업부는 2009년 롤투롤 공정용 장비에서의 핵심역량을 기반으로 진출한 사업으로, 2010년 LED조립공정용 장비인 "Solder Die Bonder"를 개발, LED 사업에도 진출하였으며, 2011년 11월 "Camera용 VCM Auto-Line"를 개발하여 수주계약을 체결하였으며 2015년 양산장비를 공급하였어요.

| 주요장비 | |

| 장비 | 설비명 |

|

자동화 사업분야 설비 LED 다이 본더 CSP LED 테이핑기 잉크 및 레이저 마킹기 OIS VCM 조립 라인 카메라 모듈 테이프 부착기 맨드렐 커팅기 웨어러블 기기 테이프 부착기 도포기 |

③ 피엔티 제품 및 생산, 수주상황

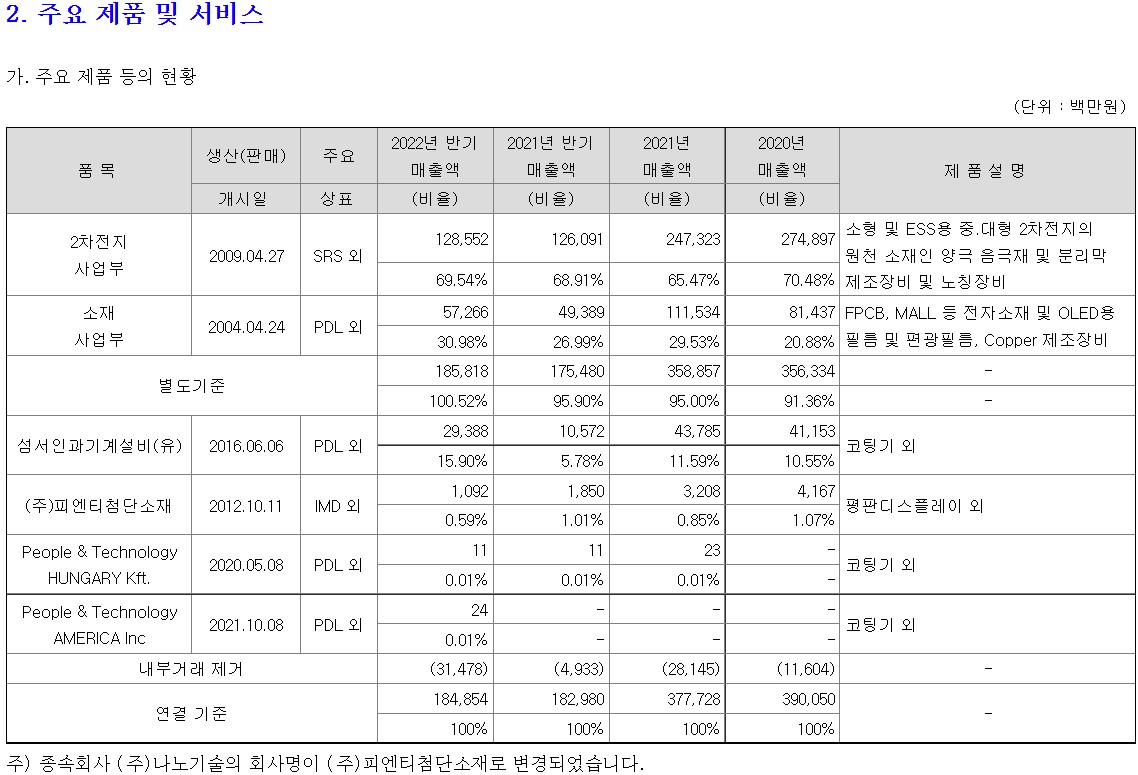

피엔티의 품목은 2차전지 사업부, 소재사업부로 별도기준과 섬서인과기계설비(유), (주)피엔티첨단소재, People&Technology HUNGARY Kft., People&Technology AMERICA Inc을 합친 연결 기준으로 나뉘어져있어요.

2차전지 사업부는 2009년 4월 27일 생산(판매) 개시일로 2022년 반기 매출액 1,285억원, 비율 69.54%

소재 사업부는 2004년 4월 24일 생산(판매) 개시일로 572억원, 비율 30.98%

별도기준 매출액 1,858억원, 비율 100.52%

섬서인과기계설비(유)는 2016년 6월 6일 생산(판매) 개시일로 2022년 반기 매출액 293억원, 비율 15.90%

(주)피엔티첨단소재는 2012년 10월 11일 생산(판매) 개시일로 2022년 반기 매출액 10억원, 비율 0.59%

People&Technology HUNGARY Kft.는 2020년 5월 8일 생산(판매) 개시일로 2022년 반기 매출액 1천만원, 비율 0.01%

Peaple&Technology AMERICA Inc는 2021년 10월 8일 생산(판매) 개시일로 2022년 반기 매출액 2천만원, 비율 0.01%

내부거래 제거는 2022년 반기 - 314억원

연결 기준 매출액 1,848억원, 비율 100%

종속회사 (주)나노기술의 회사명이 (주)피엔티첨단소재로 변경되었어요.

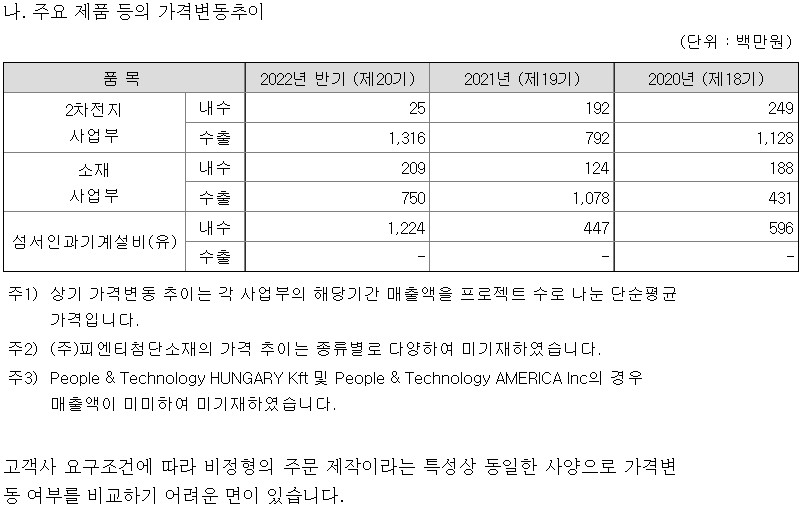

피엔티의 주요 제품 등의 가격변동추이를 보게 되면

2차전지 사업부는 내수 2021년 약 1억9천만원 → 2022년 반기 약 2천만원, 수출 2021년 약 7억9천만원 → 2022년 반기 약 13억원

소재 사업부는 내수 2021년 약 1억2천만원 → 2022년 반기 약 2억원, 수출 2021년 약 10억원 → 2022년 반기 약 7억5천만원

섬서인과기계설비(유) 내수 2021년 약 4억4천만원 → 2022년 반기 약 12억원

상기 가격변동 추이는 각 사업부의 해당기간 매출액을 프로젝트 수로 나눈 단순평균가격이에요.

고객사 요구조건에 따라 비정형의 주문 제작이라는 특성상 동일한 사양으로 가격변동 여부를 비교하기 어려운 면이 있다고 해요.

원재료는 물가상승 및 환율의 변동 등의 요인으로 일부 원자재 가격이 점진적으로 인상되는 추세에 있으나, 수주되는 제품의 사양과 수주금액의 변동에 따른 설계의 변경과 대량구매에 따른 특가구입 등 구매업무의 효율화를 통한 대응을 하고 있어요.

생산능력 및 생산실적은

2021년 반기와 2022년 반기를 비교해보면 수량합계는 382개 → 389개로 거의 비슷하나 금액이 증가하였고

기말재고는 2021년 반기엔 371개, 금액 1,941억원 → 2022년 반기 480개, 금액 5,265억원

| 생산능력 산출 | |||

| 구분 | 2022년 반기 | 2021년 | 2020년 |

| 생산부문 인원 | 343 | 381 | 266 |

| 월평균 작업시간 | 200 | 200 | 200 |

| 설비당 소요시간 | 1,000 | 1,000 | 650 |

| 생산능력 | 412 | 914 | 982 |

| 개월수 | 6개월 | 12개월 | 12개월 |

생산인원 * 월평균 작업시간 * 개월수 / 설비당 소요시간 = 생산능력

가동률을 보게 되면 2021년 90.26% → 2022년 반기 88.59%로 소폭 하락했네요.

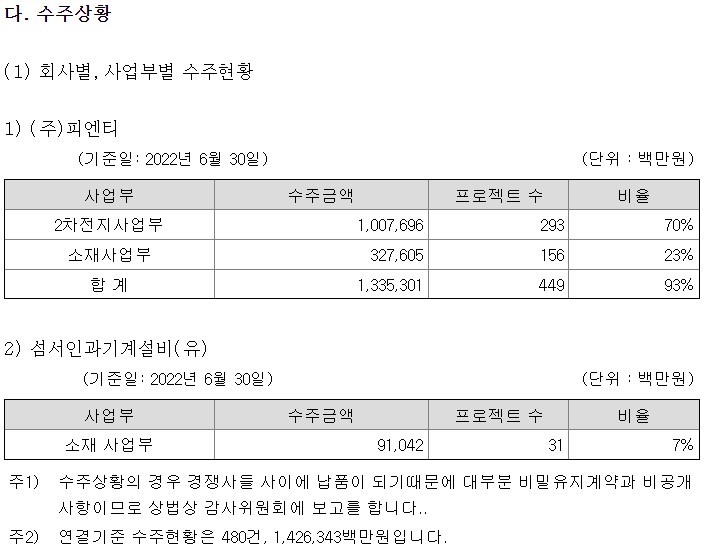

피엔티의 수주상황이에요.

장비업체에서 제일 중요하다고 할 수 있는 수주상황이에요.

기준일은 2022년 6월 30일이며

(주)피엔티의 2차전지사업부는 프로젝트 수 293개, 수주금액 약 1조1억원, 비율 70% / 소재사업부 프로젝트 수 156개, 수주금액 약 3,276억원, 비율 23% / 합계 프로젝트 수 449개, 수주금액 약 1조3353억원, 비율 93%

섬서인과기계설비(유)의 소재사업부는 프로젝트 수 31개, 수주금액 약 910억원, 비율 7%

총 합계 수주금액은 약 1조4263억원이에요.

경쟁사들과 비교해보더라도 피엔티가 독보적인 것을 볼 수 있어요.

매년 1.5배 ~ 2배 상승의 수주잔고 추이를 보여주네요.

경쟁상황에 대해서 간략하게 적어보자면

| 사업부별 경쟁회사 | |||

| 구분 | 국내 | 국외 | |

| 2차전지 사업부 | 씨아이에스 | 히라노 도레이 |

|

| 소재 사업부 | 디스플레이 및 전기전자 소재 생산장비 | 성안기계 화신기계 |

히라노 이노킨 후지데코 |

| Copper 생산 장비 | - | 미후네 뉴우롱 |

|

④ 피엔티의 제무재표

피엔티의 매출실적을 보게 되면

2차전지 사업부 2022년 반기 내수는 88개, 매출액 21억원, 수출은 96개, 매출액 1,263억원, 합계 184개, 매출액 1,285억원

소재 사업부 2022년 반기 내수는 145개, 매출액 302억원, 수출은 36개, 매출액 269억원, 합계 181개, 매출액 572억원

별도 기준 2022년 반기 내수는 233개, 매출액 324억원, 수출은 132개, 매출액 1,533억원, 합계 365개, 매출액 1,858억원

추가적으로

섬서인과기계설비(유) 2022년 반기 내수는 24개, 매출액 293억원, 수출은 없음, 합계 24개, 매출액 293억원

(주)피엔티첨단소재 2022년 반기 내수 매출액 10억원, 수출은 없음, 합계 매출액 10억원

People&Technology HUNGARY Kft. 2022년 반기 내수 매출액 1천만원, 수출은 없음, 합계 매출액 1천만원

People&Technology AMERICA Inc 2022년 반기 내수 매출액 2천만원, 수출은 없음, 합계 매출액 2천만원

내부거래 제거에 314억원으로

연결 기준 2022년 반기 389개, 매출액 1,848억원

피엔티의 재무제표인데요.

2022년 1분기와 2분기에 매출액은 900억원대로 비슷하게 나왔으나 2분기에 영업이익과 당기순이익이 크게 개선되었어요.

2022년 6월과 전년동기를 비교해보면

2021년 반기 매출액 1,830억원, 영업이익 260억원, 당기순이익 268억원 → 2022년 반기 매출액 1,849억원, 영업이익 351억원, 당기순이익 322억원으로 매출액은 1.00% 증가, 영업이익은 35.30% 증가, 당기순이익은 20.40% 증가하였어요.

수주금액도 약 1조4263억원이여서 매출액에 대한 큰 걱정이 없어보이고 수주상황도 꾸준히 증가할 것으로 예측해보게 되네요.

⑤ 피엔티 증권사 리포트

1) 피엔티_[NDR후기]급증하는 수주에 주목 교보증권 최보영_2022년 3월 3일

1. 배터리 고객사들의 가파른 증설의 기울기와 동행하며 수주 급증 : 4Q21 기준 9,000억원으로 3Q21기준 7,502억원 대비 꾸준히 증가중. 2022년에도 기존 고객사인 국내 배터리 업체들의 투자규모는 약 2배 수준을 계획하고 있으며 수주잔고의 기울기도 동행할 것으로 전망. 자동차OEM과 유럽 등 신규 고객사들의 수주확대와 신규 수주논의 가 진행중.

2. 코로나19 영향으로 일반은 보수적인 실적 전망 : 피엔티의 연결기준 잠정실적은 4분기 매출액 1,312억원(YoY -9.1%, QoQ +106.3%) 영업이익 151억원(YoY -39.6%, QoQ +0.7%), 2021년 연간 매출액은 3,777억원(YoY -3.2%), 영업이익 560억원(YoY +1.3%)를 발표. 전년대비 매출액 성장이 저조한 이유는 장비업체의 실적반영이 진행률이 아닌 인도기준으로 반영되어 장비를 현지 설치하고 시운전이 진행되고 최종검수과정이 끝나야 실적으로 인식하는 특성 때문. 코로나19로 인한 인력 출장 및 해운 운송이 지연되면서 실적 반영이 늦어지고 있으며 향후 예측이 어려운 상황으로 수주가 실적에 반영되는 과정은 일단은 보수적인 사업 가정을 전망.

3. 높은 이익률이 방증하는 경쟁력, 그리고 4공장 증설 : 피엔티는 2차전지 공정에서 가장 난이도 높은 극판공정에서 일본 업체들의 기술격차를 좁히며 성장하여 2차전지 장비업체 중 가장 높은 영업이익률과 독보적인 기술력을 보이고 있음. 급증하는 수주를 대응하기 위해 4공장을 증설 중이며 향후 매출 가능 실적은 1조원 이상을 계획.

2) 피엔티_2분기 영업이익률? 기술력! 미래에셋증권 박준서_2022년 8월 17일

1. 2Q22 Review : 서프라이즈, 영업이익 대폭 개선

- 2Q22 매출액 908억원(-2.5% YoY), 영업이익 225억원(+18.5% YoY), OPM 24.7% 기록

- 추정 매출액 934억원 소폭 미달했으나 영업이익 106억원, OPM 14.5% 대폭 초과

- 고도화되는 배터리 셀 생산을 위한 커스터마이징 코터 발주로 믹스 마진 개선 효과

- 다양한 제품과 고객사 확보로 가격 압박 상쇄 및 장폭 코터 진입 장벽 수혜

2. 멈추지 않는 수주 잔고 1분기 1조 2,871억원 → 2분기 1조 4,263억원, 2분기 수주 잔고 1조 4,263억원(+135% YoY)

- 2분기 신규 수주는 2,300억. 공시된 519억을 제외한 미 공시 신규 수주만 1,781억원

- 상반기 SK온의 장비 발주 흐름을 감안했을 시 미 공시된 신규 수주는 SK온 발주가 아닐 것으로 판단되며 테네시, 켄터키 발주는 8월부터 본격적으로 시작될 것으로 전망

- 블로오벌 JV향 발주 물량을 감안한다면 2022년 말 기준 수주 잔고는 1조 7,000억원 이상으로 상승할 것으로 전망(기존 추정치는 1조 6,000억원)

- 블루오벌 JV의 내년까지 80개 이상 라인 발주와 얼티엄 셀즈 JV의 테네시, 미시건 물량 발주 그리고 삼성SDI의 헝가리, 말레이시아, 스텔란 물량 발주에 따른 수혜 전망

3. 본격적인 발주 사이클, 목표 주가 76,500원 및 매수 의견 유지

- 23년 OPM 개선 전망으로 EPS +2% 상향 조정하나 글로벌 피어 평균 P/E 23년 22.9배 → 22.4배로 낮아져서 목표주가는 76,500원 유지

- R2R 기술적 해자로 높은 마진 지속가능성 확인으로 22년과 23년의 OPM 상향 조정

- 22년 OPM 17.1%(기존 14.7%), 23년 OPM 16.1%(기존 15.4%)

- 관건은 매출 인식 리드 타임의 개선. 리드 타임이 짧으면 매출은 큰 폭으로 성장 가능

3) 피엔티_ 명실상부 롤프레스의 대가 유안타증권 이수림_2022년 10월 27일

1. 난이도 높은 전극공정 장비, 배터리 업체 러브콜 지속 : 2차전지 공정 중 가장 난이도가 높은 전극공정 장비 경쟁력 기반으로 성장. 코팅 공정은 생산공정의 가장 첫 단계로 중요도가 높고 고도화된 기술력이 요구됨. 동사는 국내 최초로 롤투롤 6 마이크론 집전체 코팅 기술력 확보했으며 3~4 마이크론 동박 생산장비 납품 레퍼런스 보유

2. CAPA 증설로 증가하는 수주 대응 : SK온과 LG에너지솔루션 향으로 코팅 장비를 납품하고 있어 4Q22 대규모 장비 발주 사이클에서 가장 큰 수혜가 기대. 4Q22 SK온의 켄터키/테네시 공장의 31개 라인에 대한 코팅 장비 50% 수주 시 3천억원 이상의 신규 수주 기대. 동사 수주잔고는 2Q22 기준 1조 4,263억원(YoY +164%)으로 1Q22 기준 1조 2,166억원(YoY +143%) 대비 꾸준히 증가중

3. 장비업종 내 동보적인 OPM 24.8% (2Q22) : 동사 OPM은 2021년 14.1%→2022년 15.9%로 장비업종 내 독보적인 두 자릿수 영업이익 지속 전망. 기술경쟁력과 턴키 역량을 기반으로 매출처 다변화 지속, 높은 영업이익률을 유지할 전망. 동사는 전극공정에 대한 턴키 역량을 보유하고 있어 기존 국내 배터리 3사 및 중국 배터리 업체에 더해 최근 유럽 신규 셀 업체까지 매출처 다변화 중

4. 투자의견 BUY, 목표주가 60,000원으로 커버리지 개시 : 2022년 매출액 4,124억원(YoY +9.2%)와 영업이익 657억원(YoY +20.7%, OPM 15.9%)을 전망. 2Q22 기준 수주잔고 1.4조원이 매출로 반영되며 2023년부터 더욱 공격적인 실적 성장을 전망. 목표주가는 2023년 추정 EPS 3458원에 글로벌 2차전지 전극공정 업체 2023년 Fwd 평균 PER 17.1배를 적용해 산출. 현재 주가는 2023년 기준 PER 11.2배로 Peer 대비 밸류에이션 매력도 부각

글은 여기서 마치도록 할께요.

* 이 글은 상품을 추천하는 글이 아니며 투자는 개인의 결정으로 이루어지기 때문에 위 글은 참고사항으로 봐주세요 *

모두 성투하세요~:)

'투자공부 방 > 국내 주식 공부 방' 카테고리의 다른 글

| [국내 주식] '엔비티(NBT)' B2C '캐시슬라이드'에서 B2B '애디슨 오퍼월'→'메타서울'까지, 낮은 이익률은 아쉬움 (236810) (0) | 2022.11.25 |

|---|---|

| [국내 주식] '오리온(ORION)' 제과를 넘어 음료로 그 다음은 바이오까지 (271560) (3) | 2022.11.21 |

| [국내 주식]'아스플로(ASFLOW)' 반도체 공정가스 공급 및 제어용 부품 전문 기업 (2) | 2022.10.29 |

| [국내 주식]'이엔코퍼레이션(E&corporation)' 국내 산업용 수처리 플랫폼 기업 (1) | 2022.10.21 |

| [국내 주식]'흥국에프엔비(흥국F&B)' 카페 토탈 솔루션 ODM기업 (0) | 2022.10.12 |