안녕하세요. 우이띠에요.

리튬 이차전지 RECYCLING 회사인 '성일하이텍'에 대해 알아보려고 해요.

올해 IPO에서 현재 제일 큰 관심을 받고 있는 기업인데요.

① 성일하이텍 개요

성일하이텍은 2017년 3월 24일에 성일하이메탈 주식회사 2차전지 리사이클링 사업부문이 인적분할되어 신설되었어요.

전기차, 휴대폰, 노트북, ESS(에너지저장장치), 전동공구 등의 제품에 포함되어 있는 리튬 2차전지로부터 유가금속을 추출하는 리사이클 전문기업이에요. 그 중 양극재는 주로 코발트, 니켈, 망간 및 리튬 등의 물질로 구성되어 있는데, 성일하이텍은 황산코발트, 황산니켈, 황산망간 및 탄산리튬의 형태로 양극재의 기초가 되는 소재를 생산하여 판매하고 있어요.

배터리 제조사의 공정 중에 발생하는 스크랩과 사용 후 폐배터리 등을 리사이클링하여 양극재 원소재를 생산하는 기업이죠.

원래는 2000년 3월 법인 설립 후 주력 분야는 금(Au), 은(Ag) 같은 귀금속 재활용이었다고 해요.

선형 경제(Linear Economy)는 자원 → 가공 및 제품화 → 사용후 폐기로 자원이 고갈되고 폐기물이 증가하고 있는데요.

이로인해

순환 경제(Circular Economy)는 폐기보다 재생 및 리사이클링을 통한 자원 순환 구조로 자원 활용 패러다임이 대전환하고 있어요.

성일하이텍 역할은

리사이클링파크(2차전지 수집 및 전처리)로 전기차 배터리 / 방전, 해체, 파분쇄→분말화를 하고

하이드로센터(2차전지 소재생산)로 배터리 파우더→습식제련 / 2차전지 소재 생산

2차전지 리사이클링 국내외 상용화 기업 현황으로는

국내외 주요 폐배터리 회사 현황으로 15개 기업이 있고 Full Recycling 기업은 5개 있으며 그 중 Global Top Tier로 성일하이텍을 소개하고 있네요.

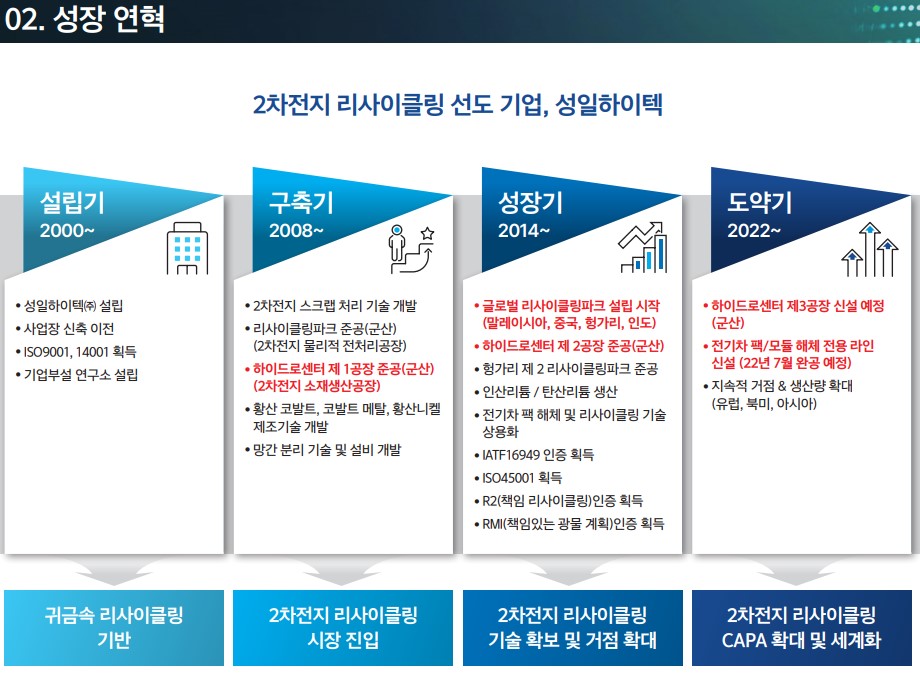

| 성장 연혁 | |

| 설립기 2000년~ (귀금속 리사이클링 기반) |

- 성일하이텍(주) 설립 - 사업장 신축 이전 - ISO9001, 14001 획득 - 기업부설연구소 설립 |

| 구축기 2008년~ (2차전지 리사이클링 시장 진입) |

- 2차전지 스크랩처리 기술 개발 - 리사이클링파크 준공(군산) : 2차전지 물리적 전처리공장 - 하이드로센터 제 1공장 준공(군산) : 2차전지 소재생산공장 - 황산 코발트, 코발트 메탈, 황산니켈 제조기술 개발 - 망간 분리 기술 및 설비 개발 |

| 성장기 2014년~ (2차전지 리사이클링 기술 확보 및 거점 확대) |

- 글로벌 리사이클링파크 설립 시작(말레이시아, 중국, 헝가리, 인도) - 하이드로센터 제 2공장 준공(군산) - 헝가리 제 2 리사이클링파크 준공 - 인산리튬 / 탄산리튬 생산 - 전기차 팩 해체 및 리사이클링 기술 상용화 - IATF16949 인증 획득 - ISO45001 획득 - R2(책임 리사이클링)인증 획득 - RMI(책임있는 광물 계획)인증 획득 |

| 도약기 2022년~ (2차전지 리사이클링 CAPA 확대 및 세계화 |

- 하이드로센터 제 3공장 신설 예정(군산) - 전기차 팩/모듈 해체 전용 라인 신설(22년 7월 완공 예정) - 지속적인 거점 & 생산량 확대(유럽, 북미, 아시아) |

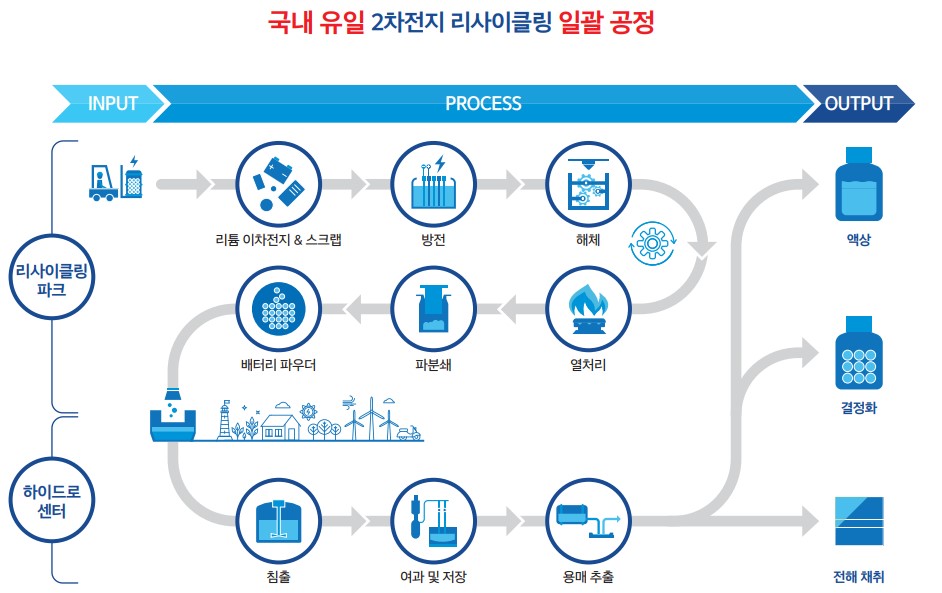

성일하이텍은 국내 유일 2차전지 리사이클링 일괄 공정이 가능하다고 해요.

RECYCLING PARK는 수진 및 전처리로 배터리스크랩, EV팩, 모듈 수집, 방전, 해체, 분해, 분리, 분말화가공

리튬 이차전지&스크랩 → 방전 → 해체 → 열처리 → 파분쇄 → 배터리 파우더

HYDRO CENTER는 습식제련 배터리 소재 생산으로 배터리 분말을 원료로 니켈, 코발트, 리튬 등 고순도 배터리용 소재 생산

침출 → 여과 및 저장 → 용매 추출 → 액상 / 결정화 / 전해 채취

성일하이텍의 제품은 Battery Grade의 2차전지 긱초소재 제품인데요.

2차전지 5대 소재인 황산코발트, 황산니켈, 탄산리튬, 황산망간, 구리 등이 있어요.

② 성일하이텍 성장 전략

성일하이텍은 미래 전략은 기술 고도화 및 신사업 확대전략으로 3가지를 이야기하고 있어요.

1) 리사이클링 제품 포트폴리오 확대(고순도구리, 음극재, 전해질)

1. 수산화리튬 & NC솔루션

- 수산화리튬과 NC솔루션(니켈 코발트 용액)은 2021년보다 2025년에 수요가 약 4배 상승을 예상하고 있어요.

수산화리튬은 2022년 기술개발 완료 → 2023년 Pilot 테스트 완료 → 2024년 하이드로센터 3공장 대량생산 적용

NC솔루션(니켈 코발트 용액)은 2021년 Pilot 테스트 완료, 수요업체 테스트 완료 → 2022년 대량생산을 위한 Scale UP 진행 중 → 2023년 양산 및 신규 매출 발생

2. 고순도 구리 메탈

- 불순물이 섞인 Cu칩 형태로 고순도 구리 메탈 생산 → 3N구리 전해기술 보유(2018년) → 구리정련기술 최적화(2024년) → 고순도 구리 메탈 양산(2026년)

전기차 배터리용 동박 수요 전망은 2021년 43만톤 → 2025년 152만톤으로 3배 증가 예상하고 있네요.

3. 음극재 & 전해질

- 현재 성일하이텍 기존 회수 영역은 양극재(51%), 케이스(2%)인데 추가적으로 음극재(22%), 전해질(9%)까지 회수영역 확대를 준비하고 있네요.

2) 차세대 배터리 리사이클링 기술 개발(High Ni계(NCM9), LFP, 전고체전지)

성일하이텍은 High Ni계(NCM9)은 연구개발부터 대량 양산 성공까지 진행되었고

LFP와 전고체 전지는 연구개발을 2022년부터 진행되었어요.

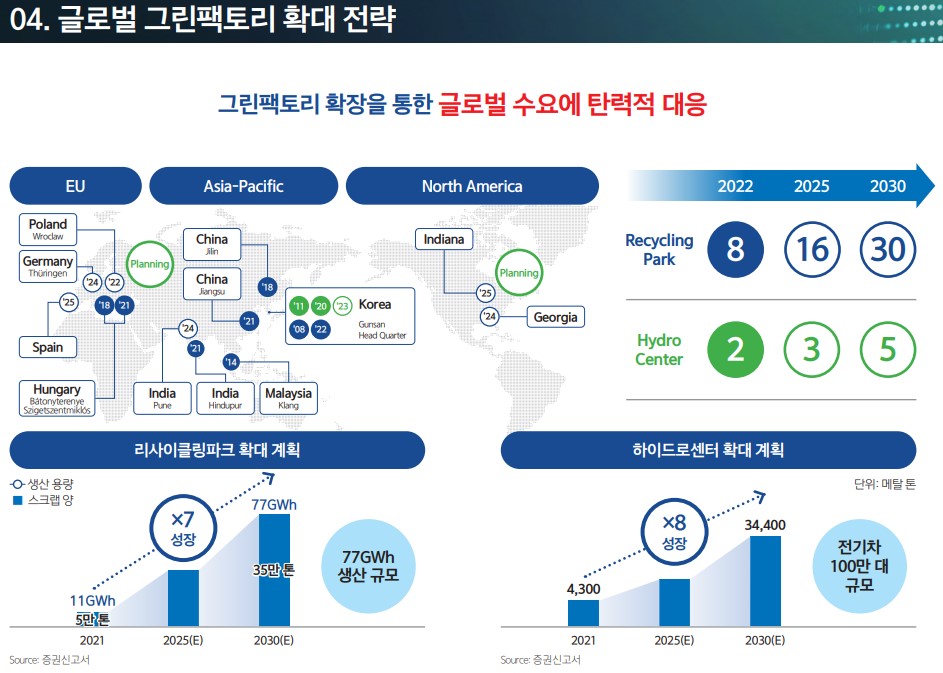

3) 글로벌 그린팩토리 확장을 통한 경쟁력 있는 원료 공급망 구축

글로벌 수요에 탄력적으로 대응할 계획이며 계획상으로는

리사이클링파크는 2022년 8개 → 2025년 16개 → 2030년 30개 / 2021년 생산용량 11GWh, 스크랩 양 5만톤 → 2030년 생산용량 77GWh, 스크랩 양 35만톤으로 7배 증가

하이드로센터는 2022년 2개 → 2025년 3개 → 2030년 5개 / 2021년 4,300메탈 톤, 2030년 34,400메탈 톤으로 8배 증가(전기차 100만대 규모)

③ 성일하이텍 제품 매출 및 경쟁업체 비교

경쟁업체로는 국내에는 유사한 규모를 갖추어 2차전지 리사이클링 사업의 상용화에 성공한 회사는 없으나, 경북 구미에 소재한 '타운마이닝카파니'가 부분적 사업화에 성공하여 운영하고 있다고 해요. 전기차 시장의 성장과 더불어 폐배터리 리사이클링 시장도 이제 막 개화를 시작하여 대기업군에 속하는 경쟁업체들이 진입을 시작하는 단계이지만, 아직까지는 상용화에 성공한 신규 경쟁업체는 없는 상황이라고 하네요.

최근 포스코HY클린메탈, 에코프로씨엔지, 에네르마(GS건설 계열) 등은 최근 법인을 설립하여 사업화를 위해 공장건설 등을 시작하였다고 해요. 기존의 비철제련에 강자인 고려아연, 영풍 등도 리사이클링을 통한 황산화제품 공급을 위해 준비중인 것으로 파악되었다고 하네요. 고려아연의 경우 자회사 켐코(KEMCO)가 이미 국내 황사니켈 업체 1위에 올라선 상태이나, 리사이클링을 통한 제품 생산이 아닌 기존의 광석을 활용한 제품 생산이기에 비교는 힘들지만, 향후 폐배터리 리사이클링 사업까지 확장하려는 움직임이 있어요.

국내 주요 경쟁업체 비교 현황을 보면 성일하이텍과 타운마이닝캄파니와 비교인데요.

재무제표는 타운마이닝캄파니가 좋네요. 이익이 나오고 있으니까요.

성일하이텍은 2021년까지는 적자를 기록했네요. 대신, 매출은 증가하고 매출원가율이 2021년에 들어가면서 이익이 조금씩 나오는 구조로 변했네요.

주요제품 내용이에요.

생산(판매) 개시일이 2011년에는 황산코발트(고상) 377억원(27.2%), 황산코발트(액상) 303억원(21.9%), 전해니켈(메탈) 229억원(16.6%)

2017년 10월에는 황산망간 12억원(0.9%), 2020년 10월에는 황산니켈(고상) 154억원(11.1%), 황산니켈(액상) 158억원(11.4%)

2021년 4월에는 탄산리튬 61억원(4.4%)

주요 제품의 가격변동추이인데요.

현재 인플레이션으로 원자재들이 급등하면서 매출이 증가하였네요.

현재 원자재가 급등 후 안정기를 찾아가고 있지만 미래 가격은 모르겠죠.

생산능력 및 생산실적을 볼께요.

황산니켈(금속환산), 황산망간(화합물중량), 인산리튬(화합물중량)은 증가하였고

황산코발트(금속환산), 전해니켈, 탄산리튬(화합물중량), 전해구리는 하락했어요.

성일하이텍은 2차전지 폐스크랩의 증가에 따라 기존 공장으로는 처리 및 소재생산에 한계가 있어 군산 하이드로센터(습식제련) 제 3공장 투자를 계획하였어요. 신규 하이트로센터 투자를 위해 새만금산업단지 내 27,422평을 새만금개발청으로부터 부지를 임대하였고 코발트 및 니켈 합산기준 연간 9,720톤 생산을 위한 투자계획을 준비하고 있어요.

건설 설계 및 건축공사에 2022년 212억원, 2023년 494억원으로 2022년 3분기~2023년 4분기

침출공정 설비에 2022년 53억원, 2023년 124억원으로 2022년 4분기~2023년 3분기

용매추출공정 설비에 2022년 64억원, 2023년 149억원으로 2022년 4분기~2023년 3분기

결정화공정 설비(황산화물 소재)에 2023년 247억원으로 2023년 1분기~2023년 3분기

탄산리튬공정 설비에 2023년 109억원, 2024년 47억원으로 2023년 2분기~2024년 1분기

합계 1,500억원으로 2022년 329억원, 2023년 1,124억원, 2024년 47억원으로 투자일정과 금액을 예상하고 있어요.

성일하이텍의 매출이에요.

품목별로 수출과 내수가 나뉘어져있어요.

수출보다 내수가 독보적으로 매출이 앞서있어요.

4배정도 차이가 나네요.

제품도 추가되고 제품의 가격도 올라가면서 매출은 꾸준히 증가 추세에요.

거래처는 삼성물산, 에코프로비엠, 한창산업이 있고 삼성물산, 에코프로비엠에서 계약물량이 꾸준히 증가하고 있네요.

2021년까지 당기순이익은 적자를 지속했어요.

2022년 1분기에 당기순이익 흑자전환되었어요.

2차전지 원자재 가격에 연동되기 때문에 투자하신다면 꾸준히 확인해주셔야할꺼 같고요.

대신 2차전지 수요는 증가할 수밖에 없는 상황인점에 주목을 많이 하는거 같네요.

IPO가 진행된 종목이라서 공모받지 않으신 경우에는 투자의 주의하셔야해요.

변동성이 크고 의무보유기간이 풀리는 시기마다 하락을 보이기 때문이에요.

글은 여기서 마치도록 할께요.

* 이 글은 상품을 추천하는 글이 아니며 투자는 개인의 결정으로 이루어지기 때문에 위 글은 참고사항으로 봐주세요 *

모두 성투하세요~:)

'투자공부 방 > 국내 주식 공부 방' 카테고리의 다른 글

| [국내 주식]'인터로조(INTEROJO)' 콘택트렌즈(클라렌) 회사 알아보기. (0) | 2022.07.28 |

|---|---|

| [국내 주식]'아셈스(ASSEMS)' 친환경 접착소재 전문기업 알아보기. 나이키, 아디다스 납품기업. (0) | 2022.07.26 |

| [국내 주식]'월덱스(WORLDEX)' 반도체 Etching(식각) 공정 소모성 부품 회사 알아보기. (0) | 2022.07.20 |

| [국내 주식] KINDEX 원자력테마딥서치, HANARO 원자력iSelect ETF. 원자력 테마 투자 알아보기. (0) | 2022.07.16 |

| [국내 주식] KBSTAR Fn창업투자회사, UNICORN R&D 액티브, ARIRANG K-유니콘투자기업액티브 ETF. 유니콘 기업 투자에 주목. (2) | 2022.07.15 |